Đến năm 2030, khối lượng thanh toán thường niên qua stablecoin có thể vượt 1.000 tỷ USD, trong khi chi phí chuyển tiền nhỏ lẻ được dự báo giảm tới 13 lần so với kênh ngân hàng truyền thống. Sự chuyển dịch này không chỉ phản ánh bước tiến về công nghệ mà còn là thay đổi mang tính cấu trúc của toàn bộ hệ thống thanh toán toàn cầu. Stablecoin đang đặt nền móng cho một hạ tầng thanh toán gốc Internet – nơi dòng tiền có thể di chuyển theo thời gian thực với chi phí gần như bằng không.

Stablecoin đang trở thành mảnh ghép mới trong cuộc cách mạng thanh toán toàn cầu. Với tốc độ thanh toán nhanh, chi phí thấp và giao dịch minh bạch, stablecoin đang từng bước thay thế các hạ tầng tài chính kế thừa, vốn chậm chạp và tốn kém. Báo cáo “Stablecoin Payments: The Trillion Dollar Opportunity” được thực hiện bởi Keyrock và Bitso, do đội ngũ R&D của Hiệp hội Blockchain và Tài sản số Việt Nam biên soạn, cung cấp cái nhìn toàn diện về sự phát triển của stablecoin và cơ hội mà hạ tầng mới này đang mở ra.

Stablecoin: cú hích định hình lại hiệu quả và tốc độ thanh toán toàn cầu

Trong hệ thống tài chính truyền thống, các giao dịch xuyên biên giới phụ thuộc vào mạng lưới trung gian như SWIFT (Society for Worldwide Interbank Financial Telecommunication – Hiệp hội viễn thông tài chính liên ngân hàng toàn cầu), các tài khoản ký quỹ trước và cơ chế bù trừ theo lô. Điều này khiến chi phí giao dịch cao, tốc độ chậm và hiệu suất vốn suy giảm. Stablecoin giúp tích hợp toàn bộ các khâu truyền dẫn giá trị, quyết toán và tuân thủ trên một nền tảng duy nhất, cho phép dòng tiền di chuyển tức thời.

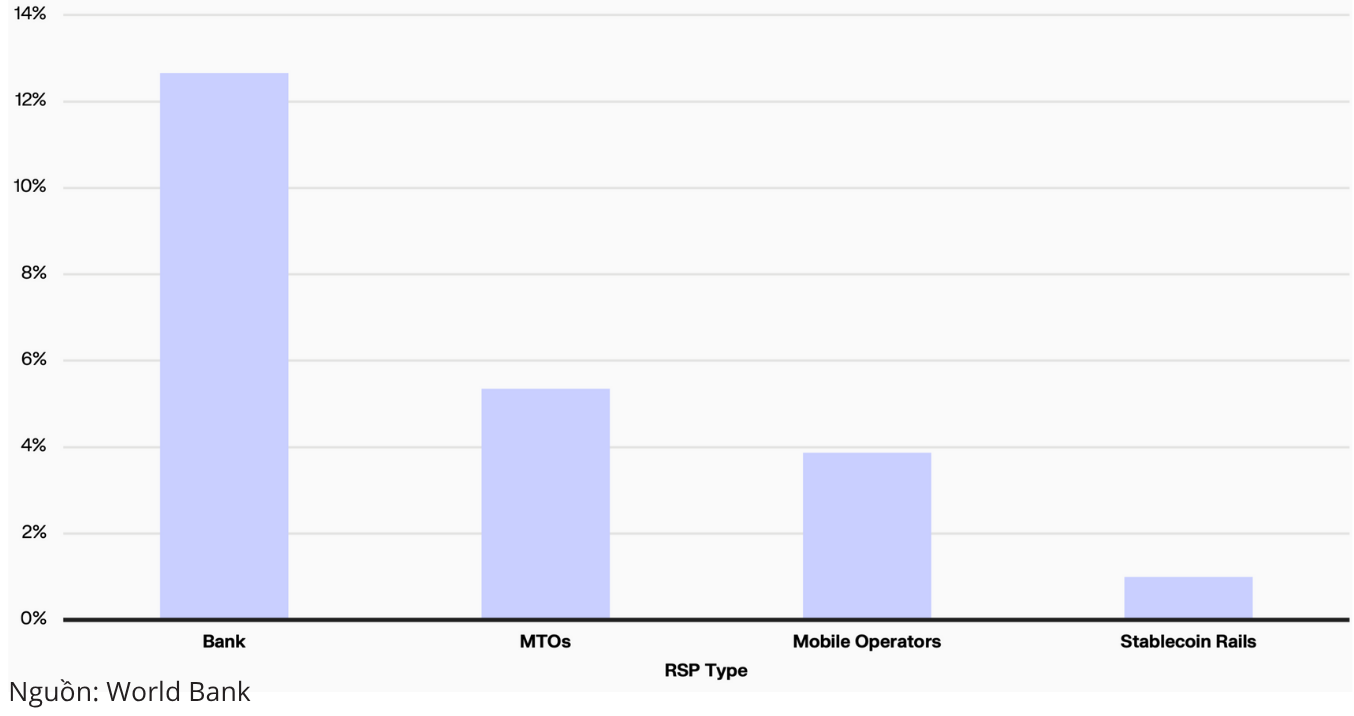

Theo báo cáo, chi phí giao dịch qua ngân hàng là cao nhất, kế đến là các tổ chức chuyển tiền (MTO) và nhà mạng di động. Các ngân hàng hiện thu trung bình 12,66% phí cho một khoản kiều hối 200 USD, trong khi một số nền tảng stablecoin gần như miễn phí nạp – rút. Tổng mức tiết kiệm chi phí có thể đạt 92% so với ngân hàng.

Không chỉ tiết kiệm chi phí, stablecoin còn giải phóng lượng lớn vốn bị “đóng băng” trong các tài khoản prefunding toàn cầu, ước tính lên tới 27 nghìn tỷ USD. Nhờ cơ chế quyết toán tức thì, doanh nghiệp có thể nâng cao hiệu suất sử dụng vốn. Năm 2025, MANSA ghi nhận tỷ lệ vòng quay vốn lưu động trung bình hàng tháng đạt khoảng 11 lần, nghĩa là 1 USD trên nền tảng hỗ trợ tới 11 USD trong khối lượng thanh toán hàng tháng.

Trong khi đó, các nền tảng duy trì vốn lưu động nổi cho thấy sự kém hiệu quả về vốn ngay cả với những công ty dẫn đầu thị trường. Năm 2024, tỷ lệ vòng quay vốn hằng năm của Wise chỉ đạt khoảng 1,26 lần, trong khi của Remitly là 2,23 lần. Điều này có nghĩa là mỗi USD vốn lưu động chỉ hỗ trợ được 1,26 USD và 2,23 USD doanh thu hằng năm. Nói cách khác, Wise cần khoảng 0,79 USD và Remitly cần 0,45 USD vốn lưu động để xử lý 1 USD giá trị giao dịch hằng năm.

Từ kiều hối đến doanh nghiệp: stablecoin mở rộng không gian thanh toán số

Stablecoin đã vượt khỏi phạm vi thử nghiệm để trở thành hạ tầng thanh toán thực tế. Tổng khối lượng thanh toán qua stablecoin (bao gồm P2P, B2B, B2C và thẻ thanh toán quốc tế) đã tăng hơn ba lần chỉ trong hai năm. Từ mức dưới 2 tỷ USD/tháng đầu năm 2023, con số này đã vượt 6,3 tỷ USD/tháng vào tháng 2/2025.

Trong đó, phân khúc B2B tăng mạnh nhất, từ 120 triệu USD/tháng lên 2,7 tỷ USD/tháng, tương đương mức tăng 2.400%. Thanh toán qua thẻ quốc tế gắn với số dư stablecoin tăng gần 375%, đạt gần 1,1 tỷ USD/tháng. Nếu tốc độ này duy trì, khối lượng thanh toán hàng năm có thể chạm 1.000 tỷ USD vào năm 2030.

Đối với doanh nghiệp, stablecoin đang định hình lại cách quản trị dòng tiền. Thay vì chờ bù trừ 1–5 ngày, doanh nghiệp có thể phê duyệt, chi trả và đối soát theo thời gian thực thông qua ví doanh nghiệp và công cụ tuân thủ tích hợp. Báo cáo ghi nhận hơn 600 triệu USD lợi suất đã được phân phối trực tiếp qua các stablecoin sinh lợi, trong khi vẫn còn tới 3,85 nghìn tỷ USD tiền gửi doanh nghiệp tại Mỹ không sinh lãi – một nguồn vốn lớn có thể chuyển dịch sang mô hình mới.

Ở mảng kiều hối, stablecoin giúp giảm đáng kể chi phí và thời gian giao dịch. Một số nền tảng tại Đông Nam Á như BCRemit và Sling Money đưa tổng chi phí (bao gồm phí và tỷ giá) xuống chỉ 1%, thậm chí 0,1% phí nạp, trong khi giao dịch diễn ra tức thì. Số giao dịch stablecoin tại các nước Đông Nam Á như XSGD, XIDR, VNST đã tăng 24 lần trong giai đoạn 2022 – giữa 2025.

Stablecoin: mảnh ghép đang tái thiết lập mạng lưới tài chính toàn cầu

Giá trị của stablecoin không nằm ở việc thay thế các hệ thống hiện hữu mà ở khả năng kết nối và tối ưu chúng. Các mạng nội địa như ACH, SEPA, PIX hay UPI có thể được liên kết thông qua một lớp điều phối chung sử dụng stablecoin. Một nghiên cứu của BVNK cho thấy các khoản thanh toán lớn bằng stablecoin (từ 100.000 EUR trở lên) nhanh hơn 3 – 5 lần và rẻ hơn tới 10 lần so với giao dịch thông qua SWIFT, đồng thời giúp giảm đáng kể khối lượng công việc tuân thủ xuyên biên giới của ngân hàng (thường khoảng 50 – 90% trong các nghiên cứu tình huống).

Tác động của stablecoin lên hệ thống tài chính toàn cầu ngày càng rõ rệt. Tỷ trọng stablecoin trong cung tiền M2 của Mỹ đã tăng từ 0,04% lên hơn 1% trong giai đoạn từ 2020 – 2025, và có thể đạt 10% vào năm 2030 nếu xu hướng này tiếp tục duy trì. Khi nguồn cung stablecoin vượt 2.000 tỷ USD, stablecoin sẽ nắm giữ gần 25% thị trường trái phiếu kho bạc Mỹ, tác động trực tiếp đến chính sách của Fed (Cục Dự trữ Liên bang Hoa Kỳ) và lợi suất ngắn hạn.

Ngoài ra, stablecoin đang thúc đẩy quá trình hiện đại hóa thị trường ngoại hối trị giá 7,5 nghìn tỷ USD mỗi ngày vẫn đang được quyết toán trên “đường ray” T+2. Giao dịch ngoại hối trên chuỗi (on-chain FX) cho phép thanh toán đối ứng tức thì, giảm thiểu rủi ro đối tác và hướng tới quyết toán theo thời gian thực. Điều này được đánh giá là một bước tiến quan trọng trong cấu trúc tài chính toàn cầu.

Triển vọng stablecoin và cơ hội định vị Việt Nam trong kỷ nguyên thanh toán mới

Stablecoin đang tiến hóa từ một giải pháp thay thế thành một mạng thanh toán toàn diện, kết nối ví điện tử, tài khoản USD ảo, thị trường vốn on-chain và các hệ thống tuân thủ tích hợp. Khi “tiền trở thành phần mềm”, các tổ chức tài chính và fintech trên toàn cầu đang vận hành như những “fintech stablecoin”, tương tự như quá trình chuyển đổi sang nền tảng SaaS trong thập kỷ trước.

Đối với Việt Nam, đây là thời điểm quan trọng để chủ động tiếp cận hạ tầng thanh toán mới này. Việc thí điểm có kiểm soát trong các lĩnh vực như kiều hối, xuất nhập khẩu, logistics và trò chơi trực tuyến sẽ giúp doanh nghiệp trong nước tăng khả năng giao dịch quốc tế, rút ngắn thời gian thanh toán và giảm chi phí. Song song đó, việc xây dựng khung pháp lý, tiêu chuẩn kỹ thuật và cơ chế quản lý rủi ro là điều kiện cần để Việt Nam tận dụng hiệu quả làn sóng stablecoin đang hình thành trên toàn cầu.

Stablecoin không chỉ là một đổi mới trong công nghệ tài chính mà đang trở thành bước tiến cấu trúc của hệ thống thanh toán quốc tế. Khi hạ tầng cũ bộc lộ giới hạn, những nền kinh tế sớm chuẩn bị cho giai đoạn “thanh toán lập trình” sẽ nắm giữ lợi thế trong chu kỳ tăng trưởng tiếp theo của kinh tế số toàn cầu.

Đọc toàn bộ báo cáo TẠI ĐÂY