Ngày 1/7/2025, Nghị định số 94/2024/NĐ-CP ngày 29/4/2024 của Chính phủ về cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng chính thức có hiệu lực. Trong đó, giải pháp cho vay ngang hàng (P2P Lending) sẽ được thử nghiệm trong hai năm, là cơ sở quan trọng để xây dựng khung pháp lý toàn diện trong lĩnh vực tài chính số.

P2P Lending: Xu hướng tài chính số toàn cầu và tiềm năng phát triển tại Việt Nam

Nghị định 94/2024/NĐ-CP định nghĩa, giải pháp cho vay ngang hàng là giải pháp ứng dụng công nghệ thông tin do công ty cho vay ngang hàng cung cấp để kết nối thông tin, hỗ trợ giao kết hợp đồng trên nền tảng số giữa khách hàng là bên đi vay và bên cho vay. Đồng tiền sử dụng trong giải pháp cho vay ngang hàng là đồng Việt Nam.

Trên bình diện quốc tế, P2P Lending là một trong những xu hướng tài chính số phát triển mạnh mẽ.

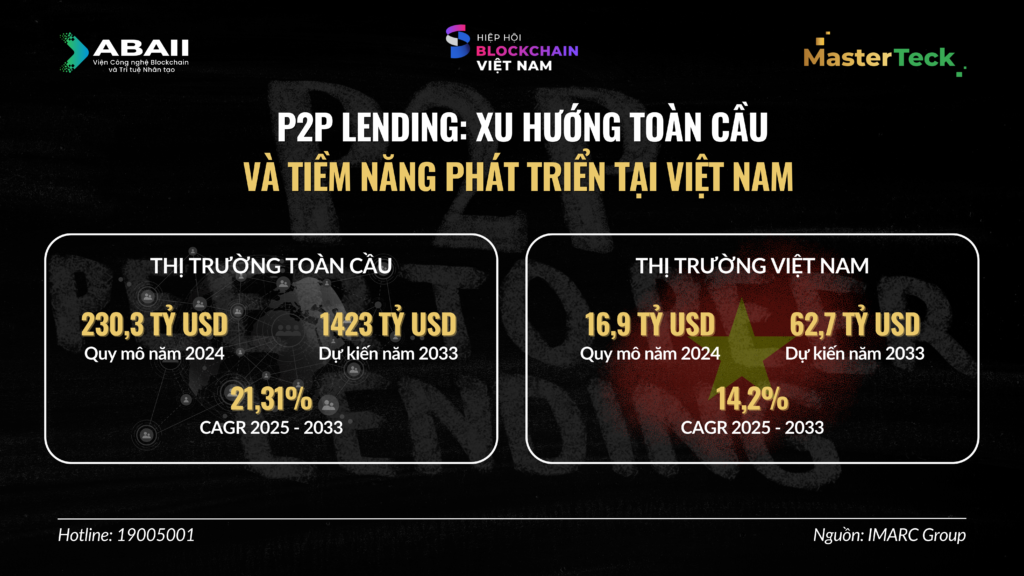

Báo cáo mới nhất của IMARC Group có tựa đề “Báo cáo thị trường cho vay ngang hàng (P2P) theo loại hình cho vay (cho vay tiêu dùng, cho vay doanh nghiệp), mô hình kinh doanh (cho vay thị trường, cho vay truyền thống), người dùng cuối (người tiêu dùng (cá nhân/hộ gia đình), doanh nghiệp nhỏ, doanh nghiệp lớn, bất động sản và các loại hình khác) và khu vực 2025-2033”, cho thấy quy mô thị trường cho vay ngang hàng (P2P) toàn cầu đã đạt 230,3 tỷ USD vào năm 2024, dự kiến sẽ đạt 1.423 tỷ USD vào năm 2033, tăng trưởng ở tốc độ CAGR là 21,31% trong giai đoạn 2025-2033.

Tại các thị trường phát triển như Anh và Mỹ, P2P Lending lần đầu tiên được triển khai vào giữa những năm 2000, với các nền tảng tiêu biểu như Zopa, Prosper và Lending Club, đã trở thành kênh tài trợ thay thế quan trọng, đặc biệt sau cuộc khủng hoảng tài chính toàn cầu năm 2008, khi các ngân hàng thắt chặt điều kiện cấp tín dụng.

Tại Việt Nam, cùng với sự phát triển không ngừng của công nghệ chuỗi khối và tài sản số, lĩnh vực fintech đang chứng kiến sự tăng trưởng mạnh mẽ. Theo IMARC Group, quy mô thị trường fintech Việt Nam đạt 16,9 tỷ USD trong năm 2024, dự kiến sẽ chạm mốc 62,7 tỷ USD vào năm 2033, với tốc độ tăng trưởng kép (CAGR) ước tính khoảng 14,2% trong giai đoạn 2025-2033.

Thử nghiệm P2P Lending: Nền tảng hoàn thiện khung pháp lý tài chính số

Việc đưa P2P Lending vào khuôn khổ sandbox thể hiện một bước đi có tính chiến lược trong định hướng quản lý linh hoạt và có kiểm soát trong lĩnh vực tài chính số. Ông Lê Anh Quốc, Chuyên gia Công nghệ Hiệp hội Blockchain Việt Nam, Giám đốc Vận hành Công ty Cổ phần AlphaTrue, nhận định: “Thử nghiệm P2P Lending là bước đi hợp lý và kịp thời.”

“Thị trường cần một khuôn khổ pháp lý để bảo vệ nhà đầu tư, người cho vay, người đi vay, đồng thời vẫn khuyến khích đổi mới, thúc đẩy dòng vốn lưu thông thông qua hoạt động vay và cho vay, hỗ trợ phát triển doanh nghiệp và mở rộng khả năng tiếp cận vốn. Sandbox là công cụ giúp các Cơ quan quản lý quan sát thực tiễn, đánh giá rủi ro và điều chỉnh chính sách linh hoạt hơn nhằm phù hợp với bối cảnh chuyển đổi số và sự phát triển nhanh chóng của công nghệ.” Ông Quốc chia sẻ.

Thực tế cho thấy, Việt Nam có hàng chục nền tảng P2P hoạt động (như Tima, VayMuon, Mofin…), song phần lớn chưa được đặt dưới sự quản lý chặt chẽ, dẫn đến nhiều rủi ro tiềm ẩn trong hoạt động tín dụng, thu hồi nợ và tranh chấp pháp lý. Đáng lo ngại hơn, một số mô hình đã bị biến tướng thành hình thức cho vay nặng lãi trá hình, với mức lãi suất lên tới 300-400%/năm.

Việc triển khai P2P Lending giúp Ngân hàng Nhà nước chủ động sàng lọc, cấp phép có điều kiện và giám sát chặt chẽ hoạt động của các nền tảng này. Theo quy định, chỉ những tổ chức được cấp phép mới được tham gia thử nghiệm, đồng thời không áp dụng cho ngân hàng nước ngoài và không được triển khai xuyên biên giới.

Không chỉ dừng lại ở P2P Lending, cơ chế sandbox còn bao gồm thử nghiệm hai lĩnh vực quan trọng khác là chấm điểm tín dụng và Open API, tạo nền tảng cho việc hình thành hệ sinh thái tài chính số toàn diện. Đây là bước đi có tính nền tảng nhằm nâng cao tính minh bạch, tối ưu hóa dữ liệu tài chính cá nhân và thiết lập một chuẩn mực đánh giá tín dụng dựa trên công nghệ, thay vì chỉ dựa vào hồ sơ vay truyền thống.

“P2P Lending là một trong những giải pháp kinh tế góp phần thúc đẩy tài chính toàn diện và phát triển kinh tế số tại Việt Nam. Việc đưa mô hình này vào cơ chế thử nghiệm có kiểm soát sẽ thúc đẩy quá trình xây dựng một khung pháp lý đầy đủ, phù hợp trong lĩnh vực tài chính – ngân hàng”, ông Lê Anh Quốc nhận định.

Chuyên gia của VBA chỉ ra rằng, giải pháp P2P trong cơ chế thử nghiệm có kiểm soát sẽ tạo ra nhiều động lực tích cực. Chẳng hạn, với người dân và các hộ kinh doanh nhỏ, thử nghiệm P2P Lending giúp mở ra cơ hội tiếp cận nguồn vốn hợp pháp, an toàn và minh bạch, đồng thời linh hoạt hơn so với kênh tín dụng truyền thống.

Đối với các tổ chức tài chính, đặc biệt là ngân hàng truyền thống có thể tận dụng cơ hội này để đa dạng hoá danh mục sản phẩm, thu hút khách hàng, mở rộng mạng lưới đối tác, đồng thời, thúc đẩy quá trình ứng dụng công nghệ cao vào vận hành hệ thống.

Cho vay ngang hàng trong cơ chế thử nghiệm có kiểm soát được áp dụng từ 1/7/2025 là dấu mốc quan trọng trong định hướng phát triển và quản lý lĩnh vực công nghệ tài chính tại Việt Nam. Việc tổng kết và đánh giá toàn diện sau hai năm thử nghiệm sẽ là cơ sở quan trọng để Ngân hàng Nhà nước và các cơ quan chức năng xây dựng hoặc điều chỉnh khung pháp lý phù hợp hơn với thực tiễn vận hành. Từ đó, góp phần xây dựng hệ sinh thái tài chính số minh bạch, an toàn và toàn diện.